Tabel Angsuran Pinjaman Bank BPR: Simulasi dan Cara Mengajukan Kredit!

Dalam era modern ini, kebutuhan akan dana untuk berbagai keperluan semakin meningkat. Salah satu solusi yang sering dipilih adalah pengajuan pinjaman, khususnya melalui Bank Perkreditan Rakyat (BPR). BPR menawarkan berbagai produk pinjaman yang dapat diakses oleh masyarakat dengan syarat yang relatif lebih ringan dibandingkan bank umum. Namun, sebelum mengajukan pinjaman, penting untuk memahami tabel angsuran yang menjadi acuan dalam perhitungan cicilan. Artikel ini bertujuan untuk memberikan pemahaman mendalam mengenai tabel angsuran pinjaman BPR, simulasi, serta langkah-langkah dalam mengajukan kredit.

Memahami Tabel Angsuran Pinjaman BPR

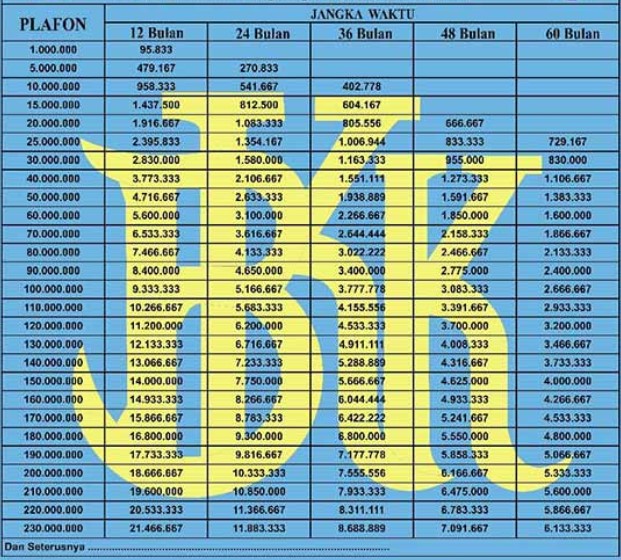

Tabel angsuran pinjaman adalah representasi numerik yang menunjukkan besaran cicilan yang harus dibayarkan oleh debitur dalam periode tertentu. Tabel ini mencakup informasi tentang nominal pinjaman, suku bunga, jangka waktu pinjaman, serta rincian angsuran per bulan. Salah satu faktor yang memengaruhi besaran cicilan adalah suku bunga yang ditetapkan oleh bank. Biasanya, BPR menerapkan suku bunga yang lebih kompetitif untuk menarik calon debitur.

Ketika seseorang memutuskan untuk mengajukan pinjaman, penting bagi mereka untuk menganalisis tabel angsuran dengan teliti. Hal ini bertujuan agar debitur dapat merencanakan keuangannya dengan lebih baik. Misalnya, pada tabel angsuran, biasanya tertera rincian cicilan pokok dan bunga. Setiap pembayaran angsuran akan berkurang secara proporsional seiring berjalannya waktu, sehingga para debitur dapat melihat bagaimana sisa pokok pinjaman berkurang dari bulan ke bulan.

Karakteristik dan Keuntungan Pinjaman BPR

Pinjaman yang ditawarkan oleh BPR memiliki karakteristik unik yang membedakannya dari lembaga keuangan lainnya. Satu di antara karakteristik utama adalah jangka waktu pinjaman yang relatif fleksibel, biasanya berkisar antara 1 hingga 5 tahun. Hal ini memberikan keleluasaan bagi debitur dalam memilih tenor yang paling sesuai dengan kemampuan finansial mereka.

Keuntungan lain dari mengajukan pinjaman di BPR adalah proses persetujuan yang cenderung lebih cepat. BPR memiliki prosedur yang tidak serumit bank umum, sehingga calon debitur dapat mendapatkan keputusan dalam waktu yang lebih singkat. Selain itu, BPR lebih mungkin untuk memberikan pinjaman kepada calon debitur yang mungkin tidak memenuhi syarat di bank umum, seperti usaha mikro atau kecil.

Namun, debitur harus tetap waspada. Meskipun persyaratan yang lebih longgar menjadi daya tarik, suku bunga yang ditetapkan BPR seringkali bisa lebih tinggi. Oleh karena itu, pengetahuan yang mendalam tentang tabel angsuran sangat penting dalam menentukan kemampuan membayar.

Simulasi Pinjaman: Menghitung Cicilan Bulanan

Melakukan simulasi pinjaman adalah langkah awal yang baik sebelum mengajukan kredit. Debitur dapat memperkirakan besaran cicilan yang akan dibayar setiap bulan berdasarkan variasi nominal pinjaman, suku bunga, dan jangka waktu.

Mari kita asumsikan seorang debitur ingin meminjam uang sebesar Rp100.000.000 selama 3 tahun dengan bunga tetap 12% per tahun. Dalam hal ini, perhitungan angsuran bulanan dapat dilakukan dengan menggunakan rumus:

Cicilan Bulanan = [P x r x (1 + r)^n] / [(1 + r)^n – 1]

Di mana:

– P = nominal pinjaman (Rp100.000.000)

– r = suku bunga per bulan (12% per tahun = 1% per bulan = 0,01)

– n = jumlah total angsuran (3 tahun x 12 bulan = 36 bulan)

Dengan memasukkan nilai tersebut ke dalam rumus, cicilan bulanannya akan diperoleh. Hasil ini memberikan gambaran jelas tentang komitmen keuangan yang harus diambil oleh debitur sepanjang masa pinjaman.

Analisis Kelayakan Pinjaman

Setelah melakukan simulasi, langkah selanjutnya adalah melakukan analisis kelayakan pinjaman. Hal ini melibatkan evaluasi kemampuan finansial debitur untuk membayar cicilan. Poin yang perlu diperhatikan antara lain:

– **Rasio Utang terhadap Pendapatan (DTI)**: Satu indikator penting untuk menilai kesehatan keuangan adalah rasio utang terhadap pendapatan. Rasio ini dihitung dengan membagi total utang bulanan dengan total pendapatan bulanan. Biasanya, rasio DTI idealnya tidak melebihi 30-40%, yang menunjukkan bahwa debitur tidak akan terlalu terbebani dengan cicilan.

– **Tabungan dan Cadangan Keuangan**: Sebelum mengajukan pinjaman, debitur disarankan untuk memiliki tabungan yang mencukupi. Ini akan berguna untuk menutupi kebutuhan darurat yang mungkin terjadi selama periode pinjaman, sehingga tidak mengganggu kemampuan untuk membayar cicilan.

– **Perencanaan Keuangan**: Membuat perencanaan keuangan yang baik dan realistis dapat membantu debitur dalam mengelola arus kas. Rencana tersebut mencakup proyeksi pendapatan, pengeluaran, serta anggaran untuk cicilan pinjaman.

Langkah-langkah dalam Mengajukan Pinjaman di BPR

Mengajukan pinjaman di BPR relatif sederhana. Namun, ada prosedur yang harus dijalani oleh calon debitur untuk memastikan proses pengajuan berjalan lancar. Berikut ini adalah langkah-langkah yang perlu diikuti:

– **Memilih Jenis Pinjaman yang Tepat**: BPR biasanya menawarkan berbagai jenis pinjaman, seperti pinjaman modal usaha, pinjaman pribadi, hingga pinjaman untuk pembelian aset. Pilihlah jenis pinjaman yang sesuai dengan kebutuhan finansial Anda.

– **Persiapkan Dokumen yang Dibutuhkan**: Dokumen sering kali menjadi faktor penentu dalam proses pengajuan. Calon debitur perlu menyiapkan KTP, slip gaji, NPWP, dan dokumen lain yang relevan. Pastikan semua dokumen lengkap dan jelas.

– **Pengajuan Melalui Rapat Konsultasi**: Sebaiknya, lakukan konsultasi terlebih dahulu dengan pihak BPR untuk mendapatkan informasi detil tentang produk yang ditawarkan, suku bunga, dan proyeksi angsuran. Kesempatan ini bisa dimanfaatkan untuk mengajukan pertanyaan terkait pinjaman.

– **Menunggu Proses Analisis Kredit**: Setelah pengajuan diajukan, pihak BPR akan menganalisa kelayakan kredit. Proses ini biasanya meliputi pengecekan data dan analisis keuangan.

– **Tanda Tangan Kontrak dan Pencairan Dana**: Jika pengajuan disetujui, calon debitur akan diminta untuk menandatangani kontrak perjanjian pinjaman. Setelah itu, dana akan dicairkan sesuai kesepakatan.

Kesimpulan

Mengajukan pinjaman di Bank Perkreditan Rakyat merupakan cara yang efektif untuk mendapatkan dana yang dibutuhkan. Namun, penting untuk memahami dengan baik tabel angsuran dan melakukan simulasi pinjaman guna menganalisis kelayakan finansial. Persiapan yang matang dan pemahaman yang baik terhadap produk pinjaman akan meningkatkan peluang keberhasilan dalam proses pengajuan. Mengingat potensi risiko yang dapat timbul, selalu penting bagi debitur untuk memiliki rencana manajemen keuangan yang solid agar tidak terjebak dalam masalah utang yang berkepanjangan.